과세표준 5억원을 초과하는 고소득자의 실효세율이 이외 소득자의 3~7배 수준인 것으로 조사됐다. 최근 지속된 부자증세 정책 추진으로 고소득자에게 세부담이 지나치게 편중되었다는 주장이 제기됐다.

한국경제연구원(이하 한경연)은 8일 ‘소득세 세부담 누진에 대한 검토’ 보고서를 통해 이같이 밝혔다.

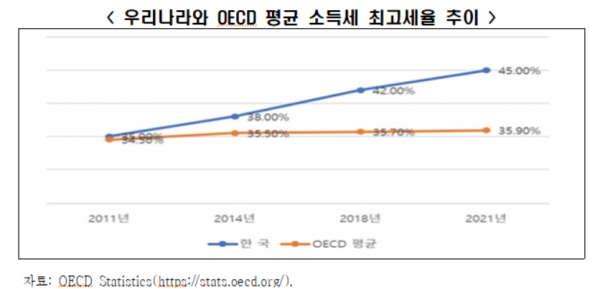

한경연은 “최근 5년간 ‘부자증세’ 정책이 지속적으로 추진되고 있으며, 조세저항이 덜한 고소득층 대상으로 소득세 최고세율을 2차례 인상했다”며, “그 결과 2021년 기준 우리나라의 최고세율은 45%로 상당히 높은 수준이고, OECD 평균 소득세 최고세율은 35.9%로, 그 격차가 계속 증가하고 있다”고 분석했다.

한경연 임동원 부연구위원은 “중하위 구간의 조정없이 고소득자 해당 구간의 조정 및 세율 인상만 하고 있어, 조세저항이 적은 고소득자에게만 세부담을 늘리고 있다”면서, “소득세 주정책이 부자증세가 되었다”라고 주장했다.

보고서에 따르면, 우리나라와 OECD 평균 소득세 최고세율은 2011년 유사했으난, 14년 2.5%, 18년 6.3% 차이를 보이다, 21년에는 9.1%까지 격차를 보인다.

보고서는 2019년 기준 과세표준 5억원 초과한 고소득자의 실효세율은 이외 소득자에 비해 3~7배에 달하며, 고소득자의 소득 비중보다 소득세액 비중이 2~6배 높아 세부담이 고소득자에게 집중되어 있다고 분석했다.

종합소득 고소득자의 실효세율은 33.5%로 이외 소득자 실효세율(11.2%)의 3배이고, 근로소득 고소득자의 실효세율은 34.9%로 이외 소득자 실효세율(5.3%)의 6.6배에 달한다. 또한, 종합소득 고소득자가 전체 소득의 16.1%를 차지하고 있지만 전체 소득세액의 36.5%를 차지하고 있으며, 근로소득의 경우에는 면세자가 많아 고소득자가 1.5%의 소득 비율로 8.8%의 높은 세액 비율을 가지고 있다고 설명했다.

임동원 부연구위원은 “프랑스의 부자증세 폐지에서 보듯이 고소득자에게 집중된 증세는 세수증대보다 인력 유출 등 상당한 경제적 손실을 가져올 수 있다”고 말하며, “세율구간 축소 및 세율 인하 등 부자증세를 완화해서 고소득자에게 집중된 소득세 부담을 완화하고, 불필요한 비과세ㆍ감면 제도 정비를 통해 면세자 비율을 낮춰 세원을 확대해야 한다”고 주장했다.

보고서에 따르면 프랑스는 15년 1월 75% 소득세는 경제회생에도 도움이 되지 않고 사회적 갈등만 야기했다는 비판과 함께 도입 2년 만에 일몰이 연장되지 않아 자동폐기됐다. 그 이유는 세수효과가 크게 발생하지 않았고, 기업의 경제활동의욕을 감소시켰으며, 프랑스 내 고소득자들이 국외로 귀화 또는 시민권을 획득하고 기업이 본사를 외국으로 옮기는 등 자본유출 사례 등 문제점 발생이였다고 설명했다.